3个多月前,刚需购房者小黄在广东江门买下人生第一套房。她向银行提交收入证明、半年流水账单、征信报告等资料,以公积金+商贷形式申请房贷。

进入7月,小黄仍未通过房贷申请,提交的部分资料已经过期,需重新办理。

小黄的买房经历不是个例。近期,广州、上海、杭州、合肥、深圳等地均传出房贷收紧消息。“多城房贷利率走高”“多地银行暂停新房二手房房贷”“多家银行回应房贷暂停传闻”等话题登上微博热搜,总阅读量破亿。

贝壳研究院数据显示,6月,72个重点城市首套房贷利率为5.52%,二套利率为5.77%,距离2019年11月的高点已不远,平均放款周期延长至50天。

政策一有风吹草动,“房价崩盘论”便甚嚣尘上。诸多购房者担心,房贷收紧后买房难度加大,会导致房价剧烈波动。

事实上,针对近期政策变化,购房者不必过于恐慌。

本轮房贷收紧,并非市场资金短缺,亦非贷款需求大增导致,而是监管单位主动调整。今年1月1日,房地产贷款集中度管理制度正式实施,要求银行业金融机构房地产贷款余额占比及个人住房贷款余额占比不得高于相应上限,超过的银行限期进行压降。

中国银保监会对涉房贷款划出“两条红线”,目的是防止房地产占用过多的社会信贷资源,引导资金流向实体经济。当前是关紧水龙头而非关掉水龙头,将流量引导到各个容器中,才能实现均衡发展。收紧房贷不是为打压房价,更重要是让房价回归理性水平。

此外,控制房贷上限有利于在楼市高烧不退时为市场降温,为家庭“减负”。长期以来,房贷占比过高已成为居民的生活负担,北上广深居民房贷压力居世界前列,居民抵押贷款占收入比例超240%,是纽约、伦敦、东京的3-4倍。

以杠杆率最高的深圳为例,根据深圳统计部门公布的数据显示,2020年年底,深圳人均净存款(人均存款-人均贷款)为-3.68万元,人均贷款超过人均存款。为房地产市场戴上紧箍咒,相当于挤泡沫。通过限制总额减少炒房者杠杆入市的机会、提高购房成本,为真正有购房需求的人腾挪通道。

贷款要求提高,审核程序增多是贷款时间拉长的另一主因。多地银行对投机者发出拒绝三连,半年内有信用贷和抵押贷记录者,拒;流水不满足条件者,拒;有通过假离婚获得购房资格者,拒!

当前,多个城市对购房者的资金来源、购房资质等审核严格,交了首付就能申请房贷、闭着眼睛就能通过申请已不可能。银行通过设置重重关卡劝退炒房者,让属于刚需的资源回归正途。

限制额度不是抽空额度,延长周期不等于不予放款。房贷收紧背后,折射出鲜明的政策导向:打击炒房客,为楼市去杠杆。“房住不炒”基调之下,配套政策逐步落地,调控预期巩固 ,房价大起大落的时代已过去。

[责任编辑:linlin]

相关文章

-

上半年石榴置业营收39.77亿 归属股东净利润3.85亿

-

天津城投发行20亿元公司债券 4年期利率3.73%

-

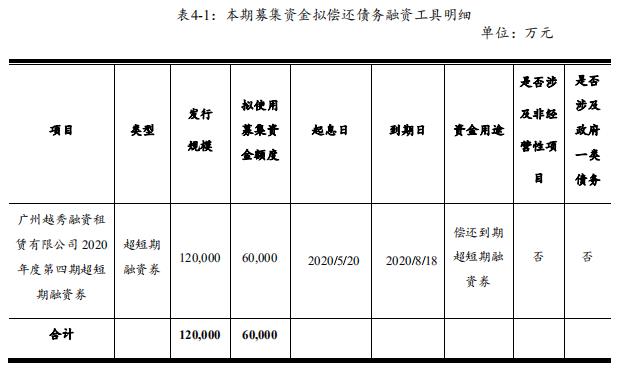

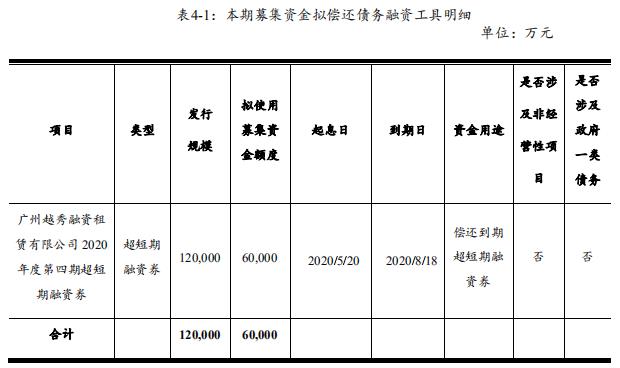

越秀融资租赁成功发行6亿元融资券 发行期限268天

-

越秀融资租赁拟发行6亿元融资券 主承销商为杭州银行

-

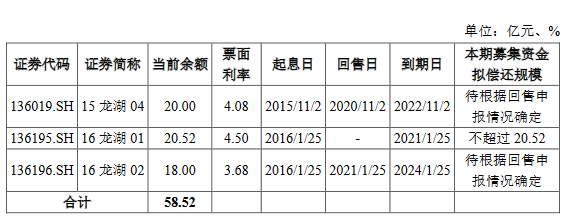

龙湖拓展公开发行30亿元公司债券 5年期票面利率3.78%

-

这个暑期新片大餐好丰盛 近20部动画新片抢夺儿童市场

-

惠民便民 2018年全国跨省异地就医直接结算132万人次

-

员工盗公司比特币被抓:疯狂作案偷了100个 如何偷盗的? 之后

-

美国夫妇无意间捕获一只紫色小松鼠 颜色罕见引起各种猜想

-

暑期档 传统文化风、温情风、喜剧风等新主流电影的重要票仓

-

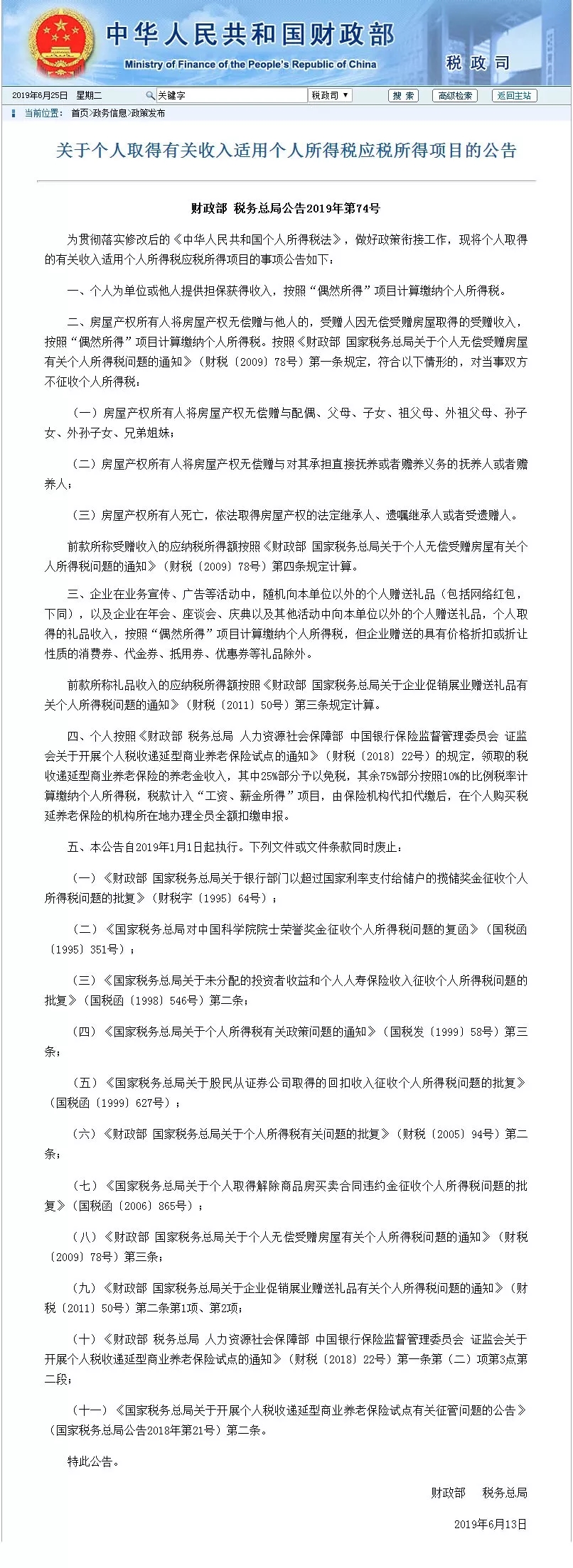

“房屋赠与”“网络红包”这些个人所得税到底怎么算?你知道答案

-

六十多部新片抢滩暑期档 谁将成为最后的黑马?业内预测:形势不

- 中国多地全面收紧房贷调控预期巩固 让房价2021-07-06

- 上半年房企融资规模收缩超千亿为5480亿 积2021-07-06

- 糖尿病患者可服用唐愈康等以下中药来降血糖2021-07-06

- 产品经理周鸿祎:摩尔定律和网络效应将颠覆2021-07-05

- 机械臂是什么?机械臂和工业机器人的区别2021-06-30

- 中国今年小麦全产业链减损更加高效 夏粮产2021-07-05

- 辽宁深入开展车辆超限超载违法行为专项整治2021-07-05

- 京津冀联合推动集体合同示范文本落地实施 2021-07-05

- 京津冀生态环境联动执法成效显著 共同加强2021-07-05

- 2021年医保局曝光台共曝光典型案例39例 最2021-07-05

- 以匠心致初心,用专业迎未来,看瑞力多儿童2021-07-05

- 重庆上半年农业生产形势持续向好 农产品电2021-07-05

- 2021村镇水环境治理产业与发展论坛在重庆举2021-07-05

- 重庆选派406名教师参与2021年“三区”人才2021-07-05

- 重庆涪陵双江水库完成坝体面板施工 总投资2021-07-05

- 2021第二届意大利 IIDA AWARD 国际设计大奖2021-07-05

- 福建发布2021年农民培训项目实施方案 新增2021-07-05

- 红腾半载 旗绩新高 红旗开启下半年新冲刺2021-07-05

- 福州联合推出市场监管轻微违法免罚清单 实2021-07-05

- 2021海带新产业发展论坛在霞浦召开 探讨海2021-07-05

- 北京天使望京妇儿医院谢雁鸣主任:一种调理2021-07-05

- 2021粤动奇迹公益大赛2021-07-05

- 第五届集微半导体峰会在厦门海沧举办 加快2021-07-05

- 第五届中国金融教育发展论坛举行 探索金融2021-07-05

- 长三角地区民航协同发展战略规划印发出台 2021-07-05

- 268V和它背后那些月入五万的资深二手车经纪2021-07-05

- 安徽七市首次联合宣传推广“最美皖南游” 2021-07-05

- 安徽启动打击网络侵权盗版行动 维护清朗网2021-07-05

- 合肥有序推进国家物流枢纽创建工作2021-07-05

- 安徽谋划建设十大新兴产业综合性产业创新中2021-07-05